18. jun 2025.

savetiKako postupiti posle saobraćajne nezgode i ostvariti pravo na odštetu iz osiguranja

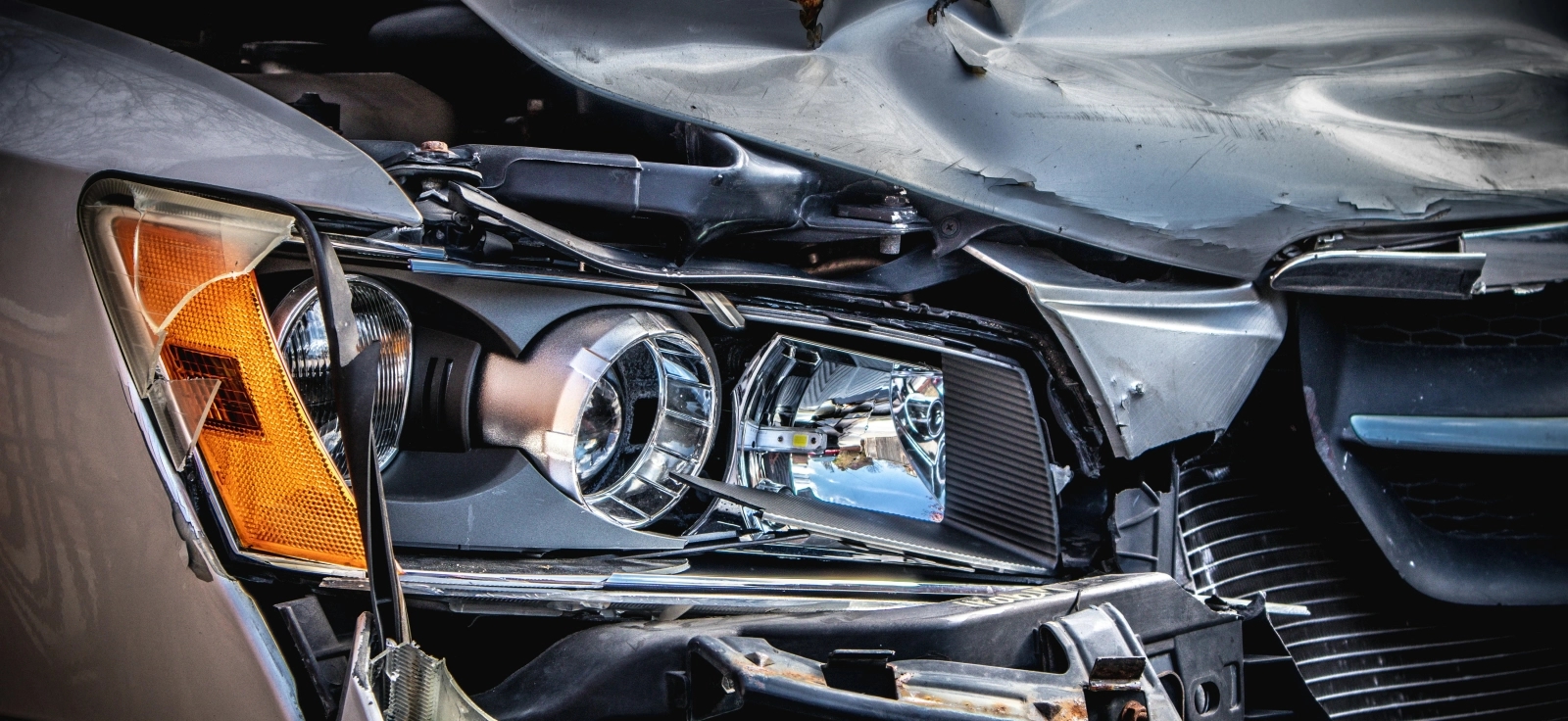

Saobraćajna nezgoda može se dogoditi svakome, ali pravilna reakcija čini razliku. Saznajte šta da uradite odmah nakon udesa, kada se zove policija, kako popuniti evropski izveštaj i ostvariti svoja prava kod osiguranja.

Šta prvo uraditi odmah nakon saobraćajne nezgode?

Kada dođe do udesa, najvažnije je ostati pribran. Prvi trenuci su ključni jer tada treba istovremeno misliti na bezbednost, zakonske obaveze i prikupljanje dokaza. Motor se mora isključiti, sva četiri migavca uključiti, a vozač treba da obuče reflektujući prsluk kako bi bio uočen. Ako nema povređenih i ako su vozila u voznom stanju, mogu se skloniti sa puta kako bi se izbegle nove nesreće. Međutim, ako postoje povrede, ako je šteta veća ili ako postoji neslaganje između učesnika, vozila se ne smeju pomerati dok ne stigne policija.

Vozač mora proveriti da li su svi učesnici svesni i pri sebi. Ako neko pokazuje znakove povrede, neophodno je odmah pozvati hitnu pomoć na broj 194 ili 112 i, ako postoji osnovno znanje iz prve pomoći, pružiti pomoć bez ugrožavanja povređenog. U trenucima panike brzina reagovanja i smirenost mogu sprečiti dodatne povrede i čak spasiti život.

Kada se pomera vozilo i kako obezbediti mesto udesa?

Prema zakonu, vozilo se može pomeriti samo ako nema povređenih i ako su učesnici saglasni oko okolnosti nezgode. U suprotnom, svako pomeranje može otežati policijsku istragu i tumačenje krivice. Ako se vozilo nalazi na kolovozu i ometa saobraćaj, neophodno je obezbediti mesto nesreće, uključiti svetlosnu signalizaciju i obezbediti bezbedan prostor dok se situacija ne razreši.

Ukoliko se nezgoda dogodi na prometnom mestu, kao što je raskrsnica, gradski bulevar ili put sa gustim saobraćajem, učesnici ne smeju na svoju ruku da uklanjaju vozila ako postoji i najmanja sumnja u povrede ili ako nije potpuno jasno kako je do nesreće došlo. U takvim situacijama najvažnije je sprečiti dodatne nezgode, postaviti signalne oznake i upozoriti druge vozače na opasnost. Vozila se smeju pomeriti tek kada su svi učesnici saglasni da to neće promeniti činjenice o nesreći i kada su prethodno napravljene fotografije položaja automobila, tragova kočenja i oštećenja. Policija, po dolasku, preuzima kontrolu nad mestom događaja, reguliše saobraćaj i odlučuje o eventualnom pomeranju vozila ako to nalaže bezbednost ili prohodnost puta.

Bezbednost svih učesnika ima prioritet. Ako postoji rizik od požara, curenja goriva ili dima, najbolje je odmah se udaljiti i upozoriti druge da ne prilaze vozilu. U prvih nekoliko minuta nakon nezgode važno je ostati priseban jer svaki korak koji preduzmete može kasnije uticati na procenu odgovornosti i tok daljeg postupka.

Da li se policija mora zvati posle svake nesreće?

Policija nije uvek obavezna, ali postoje situacije kada je njeno prisustvo neophodno. Kada je neko povređen, kada je došlo do veće materijalne štete, ako učesnici ne mogu da se dogovore o tome ko je kriv ili ako postoji sumnja da je vozač bio pod dejstvom alkohola ili narkotika, policija mora biti pozvana. U lakšim slučajevima, kada su oba vozača saglasna o okolnostima i kada nema povređenih, može se postupiti bez prisustva policije popunjavanjem Evropskog izveštaja o saobraćajnoj nezgodi. Taj izveštaj u takvim slučajevima zamenjuje policijski zapisnik i služi kao osnov za prijavu štete osiguranju.

Međutim, treba znati da se svaka prijavljena nezgoda, bilo da je evidentirana od strane policije ili kroz Evropski izveštaj, unosi u centralnu bazu podataka osiguravajućih kuća. To znači da i manja oštećenja, čak i kada se rešavaju mirnim putem, ostaju zabeležena i mogu uticati na buduće uslove polise, posebno kod obaveznog osiguranja i kasko pokrića. Zbog toga neki vozači, kada je reč o minimalnoj šteti i ako postoji poverenje među učesnicima, odlučuju da troškove međusobno nadoknade iz svog džepa, bez prijave osiguranju. To je dozvoljeno, ali se preporučuje samo ako su obe strane potpuno saglasne i ako ne postoji nikakav rizik od kasnijih nesporazuma.

Ipak, ukoliko postoji i najmanja sumnja da druga strana neće poštovati dogovor, da bi mogla da promeni iskaz ili naknadno prijavi štetu, najbolje je pozvati policiju i obezbediti zvaničan zapisnik. Policijski zapisnik je najpouzdaniji dokaz i najjasnija zaštita interesa učesnika, jer se na osnovu njega kasnije rešava odgovornost i isplata odštete. Kada se prijavi šteta osiguranju, postupak postaje zvaničan i svaka dalja komunikacija i odluka osiguravača se vodi na osnovu tog prijavljenog događaja.

Kako izgleda postupak od prijave nezgode do dolaska policije?

Nakon poziva policiji vozač mora ostati na mestu nesreće dok službenici ne dođu. Operateru treba jasno objasniti lokaciju, broj učesnika i da li ima povređenih. U gradovima policija najčešće stiže u roku od dvadeset do šezdeset minuta, dok na magistralnim i seoskim putevima može potrajati duže.

Kada policija stigne, obavlja uviđaj, fotografiše mesto nesreće, uzima izjave od učesnika i svedoka i sastavlja zapisnik. Taj zapisnik je ključan za osiguranje jer se koristi za utvrđivanje odgovornosti. Pre potpisivanja zapisnik treba pažljivo pročitati, jer potpis znači da se slažete sa sadržajem. Ako se ne slažete sa nekim delom, imate pravo da unesete primedbu, što može biti presudno ako kasnije dođe do spora.

Kako i kada se popunjava Evropski izveštaj o saobraćajnoj nezgodi?

Evropski izveštaj koristi se kada su učesnici saglasni oko uzroka i krivice, nema povređenih i vozila su u voznom stanju. Dokument ima dve identične strane od kojih svaka strana zadržava svoj primerak. U njega se unose podaci o vozačima, vozilima, osiguranju, mestu i vremenu udesa i prilaže se skica nezgode. Potrebno je pažljivo označiti pravac kretanja, tačku udara i druge detalje jer svaka greška može uticati na procenu osiguravajuće kuće.

Popunjavanje izveštaja traje kratko, ali je od izuzetne važnosti da se potpiše samo kada su svi podaci tačni i kada nema dileme o krivici. Potpis na ovom dokumentu ima snagu priznanja odgovornosti, pa ga nikada ne treba davati nepromišljeno. Nakon popunjavanja izveštaj se predaje svom osiguranju prilikom prijave štete. Ako se naknadno primeti greška, odmah treba obavestiti osiguranje, jer naknadne izmene najčešće nisu moguće.

Koliko traje proces prijave i obrade štete kod osiguranja?

Šteta se prijavljuje u roku od tri do pet radnih dana od dana nezgode. Ako se prijava podnese odmah, osiguranje obično zakazuje procenu u roku od nekoliko dana. Ceo proces obrade traje između dve i četiri nedelje, u zavisnosti od složenosti slučaja i eventualnih nesuglasica među učesnicima. Kada su podaci potpuni i nema nejasnoća, isplata može biti završena i za desetak dana.

Kako bi postupak tekao brzo, potrebno je sačuvati svu dokumentaciju. Policijski zapisnik ili evropski izveštaj, fotografije, potvrda o vlasništvu vozila i broj računa za uplatu su osnovni dokumenti koje osiguranje traži. Ako nešto nedostaje, obrada se može produžiti. Brzina rešavanja zavisi od toga koliko su dokumenti uredni i koliko je slučaj jasan.

Kako funkcioniše procena štete i da li se može osporiti?

Procenu vrši procenitelj osiguranja, koji fotografiše oštećenja, pravi zapisnik i izračunava troškove popravke. Ako smatrate da je procena nerealno niska, imate pravo da se žalite i zahtevate novu. U praksi, vozači često bez provere prihvate prvu ponudu osiguranja, ne znajući da imaju pravo na drugu procenu ili da mogu angažovati nezavisnog veštaka. Njegov nalaz može poslužiti kao dokaz u prigovoru ili na sudu.

Osiguranje mora odgovoriti na prigovor u zakonskom roku, a ako se sa njihovom odlukom ne slažete, možete se obratiti Narodnoj banci Srbije koja nadzire rad osiguravajućih društava. Mnogi vozači ne znaju da im pripada pravo na originalne delove ako su i oni bili fabrički ugrađeni pre nezgode, jer osiguranje ponekad pokušava da isplatom za zamenske delove umanji trošak. U takvim slučajevima upornost i poznavanje prava često donose značajnu razliku.

Kako osiguranje isplaćuje štetu i ko u stvari plaća troškove?

Uobičajeno je da štetu isplaćuje osiguranje vozača koji je proglašen krivim za nezgodu. To je moguće jer svako vozilo mora imati obaveznu polisu osiguranja od autoodgovornosti. Sam krivac ne plaća direktno, već osiguranje preuzima obavezu nadoknade. Međutim, postoje izuzeci u kojima osiguranje može isplatiti oštećenome, a zatim regresno potraživati iznos od krivca. To se dešava ako je vozač bio pod dejstvom alkohola ili droge, ako nije imao vozačku dozvolu, ako je vozilo bilo tehnički neispravno ili ako je napustio mesto nezgode.

U praksi, osiguranje vrši isplatu direktno oštećenom licu na tekući račun ili servis obavlja popravku i naplaćuje se od osiguranja. Ako se koristi ovlašćeni servis koji sarađuje sa osiguravajućom kućom, vozač najčešće ne mora da plaća ništa unapred. Time se proces znatno pojednostavljuje, a vozač izbegava dodatne troškove dok čeka na rešenje zahteva.

Šta osiguranje pokriva, a šta vozač mora platiti iz svog džepa?

Obavezna polisa osiguranja pokriva troškove popravke oštećenog vozila, naknadu za povrede učesnika, odštetu za štetu na tuđoj imovini i troškove vučne službe. Ipak, vozač koji je izazvao nezgodu nema pravo na isplatu štete za sopstveno vozilo osim ako poseduje kasko osiguranje. Ukoliko ne poseduje tu vrstu polise, troškove sopstvene popravke snosi sam.

Osiguranje ne pokriva slučajeve u kojima je vozač krivac bio pod dejstvom alkohola, lekova ili narkotika, kao ni kada je vozilo tehnički neispravno. Ako je polisa istekla u trenutku nezgode, celokupan trošak snosi vlasnik vozila, a osiguranje ima pravo da naknadno regresno potražuje sredstva. Zbog toga je važno redovno proveravati rok trajanja polise i osigurati da su svi dokumenti važeći.

Šta raditi ako imate dodatno osiguranje osim obavezne polise?

Vozači koji imaju dodatne polise osiguranja, poput kasko osiguranja, putnog osiguranja putnika ili pravne zaštite, nalaze se u povoljnijem položaju posle nezgode. U tom slučaju, postupak se razlikuje jer je moguće da se deo ili celokupna šteta nadoknadi brže i jednostavnije. Ako imate kasko polisu, štetu prijavljujete svom osiguravajućem društvu bez obzira na to ko je kriv za nezgodu. Kasko pokriva štetu na vašem vozilu i omogućava da popravku obavite odmah, dok osiguranje naknadno potražuje trošak od osiguranja odgovornog lica.

U slučaju osiguranja putnika, odšteta se odnosi na povrede putnika i vozača koji su se nalazili u vozilu u trenutku nezgode. Ovo osiguranje pokriva troškove lečenja, invaliditet i druge posledice povreda, čak i kada nema tuđe krivice, kao što je slučaj sa klizanjem na mokrom kolovozu ili iznenadnim tehničkim kvarom.

Osiguranje pravne zaštite posebno je korisno kada dođe do spora sa drugom stranom ili samim osiguravačem. Ova vrsta polise pokriva troškove advokata, sudskih postupaka i veštačenja, pa je preporučljivo odmah se obratiti pravnoj službi osiguranja koja će objasniti sledeće korake. Dodatne polise pružaju sigurnost i finansijsku zaštitu, ali samo ako se koriste u skladu sa pravilima i na vreme, jer svako kašnjenje može značiti gubitak prava na naknadu.

Da li i kada je potrebno angažovati advokata posle udesa?

Advokat postaje neophodan u situacijama kada osiguranje osporava odgovornost, kada postoje povrede ili kada je šteta veća, kao i kada druga strana poriče krivicu. U jednostavnim slučajevima u kojima nema spora, advokat uglavnom nije potreban jer se proces može završiti direktno sa osiguranjem.

Kada ipak dođe do neslaganja, angažovanje stručnog advokata koji ima iskustva sa saobraćajnim nezgodama može biti presudno. On može pomoći da se odbrani vaš interes, pravilno proceni visina naknade i spreči osiguranje da smanji iznos koji vam pripada. Ugovor o zastupanju se često sklapa tako da advokat naplati deo iznosa tek po uspešno dobijenom predmetu, pa nije potrebno odmah izdvajati novac.

Koje su najčešće greške vozača nakon saobraćajne nezgode?

Najčešće greške dešavaju se iz neznanja i panike. Mnogi vozači napuštaju mesto nesreće, pomeraju vozila pre nego što ih policija pregleda, potpisuju evropski izveštaj bez pažljivog čitanja ili prekasno prijavljuju štetu. Neki ne znaju da mogu tražiti novu procenu ako smatraju da je iznos neadekvatan, dok drugi nepotrebno dostavljaju originalne račune i tako odustaju od svojih prava.

Takođe, česta greška je nepravovremena komunikacija sa osiguravačem. Svaka nepreciznost, neblagovremeno podnošenje prijave ili nepotpun zapisnik mogu otežati naplatu štete. Ključna stvar je prikupljanje dokaza odmah nakon nezgode i čuvanje svih dokumenata. U saobraćajnim slučajevima dokazi imaju veću težinu od pretpostavki, pa je temeljnost u prvim satima najvažnija.

Kako razumevanje procesa olakšava oporavak i štedi vreme i novac

Poznavanje postupka posle saobraćajne nezgode daje vozaču sigurnost i pomaže da zaštiti svoja prava. Kada se zna kojim redom treba reagovati, kome se obratiti i šta činiti sa dokumentima, izbegavaju se nepotrebne komplikacije i produženja postupka. U većini slučajeva, od trenutka nezgode do isplate štete prođe između dve i četiri nedelje, ali tačan redosled koraka i pravovremena reakcija mogu proces znatno ubrzati.

Ovaj vodič ima za cilj da pokaže kako pravilno postupanje posle saobraćajne nezgode ne znači samo pridržavanje propisa, već i ličnu odgovornost i svest o sopstvenim pravima. Vozač koji razume sistem reaguje smirenije, efikasnije i izbegava nepotreban stres. Upravo to razumevanje razdvaja one koji se izgube u procedurama od onih koji uspešno i brzo završe ceo proces i nastave vožnju sa više iskustva i sigurnosti.

Najčešća pitanja vozača posle saobraćajne nezgode (FAQ)

Koliko brzo nakon nezgode moram prijaviti štetu osiguranju?

Štetu je najbolje prijaviti odmah, a zakonski rok je obično tri do pet radnih dana od dana nezgode. Ako zakasnite, osiguranje može umanjiti iznos odštete ili odbiti zahtev. Brza prijava ubrzava ceo proces i smanjuje rizik od nesporazuma.

Da li moram da zovem policiju ako je šteta mala?

Ne, policija nije obavezna ako nema povređenih i ako su učesnici saglasni o tome kako je došlo do nezgode. U takvim slučajevima dovoljan je Evropski izveštaj o saobraćajnoj nezgodi. Ipak, ako postoji i najmanja sumnja da će druga strana promeniti iskaz, bolje je pozvati policiju.

Šta ako se druga strana ne slaže sa popunjavanjem Evropskog izveštaja?

Ako druga strana odbija da popuni i potpiše izveštaj, obavezno pozovite policiju i sačekajte dolazak patrole. Bez potpisa oba učesnika izveštaj nije validan dokument i osiguranje ga neće prihvatiti kao dokaz o okolnostima nesreće.

Da li prijava štete utiče na cenu mog osiguranja sledeće godine?

Da, svaka prijavljena šteta, čak i manja, zavodi se u centralnu bazu osiguravajućih društava. Ako ste krivac, to može uticati na povećanje premije prilikom obnove polise. Ako niste krivi, u pravilu ne bi trebalo da imate posledice, ali evidencija i dalje postoji.

Koliko traje isplata štete nakon procene?

Kada se završi procena i dostavi sva potrebna dokumentacija, osiguranje obično isplaćuje štetu u roku od sedam do petnaest dana. Kod složenijih slučajeva ili kada se traži dodatno veštačenje, postupak može trajati i do mesec dana.

Šta da radim ako nisam kriv, a drugi vozač nema osiguranje?

U tom slučaju, štetu prijavljujete svojoj osiguravajućoj kući, koja pokreće postupak prema Garantnom fondu. Fond isplaćuje odštetu, a kasnije potražuje novac od neosiguranog vozača. Proces traje duže, ali ste zaštićeni i imate pravo na naknadu.

Mogu li da popravljam vozilo pre nego što procenitelj dođe?

Ne, nikako. Vozilo ne treba popravljati, prati ili premeštati dok ga procenitelj ne pregleda. U suprotnom, osiguranje može osporiti deo štete jer neće imati dokaze o stvarnom obimu oštećenja. Najbolje je fotografisati auto i sačekati poziv za procenu.

Šta ako se šteta reši dogovorom i ne prijavi osiguranju?

Ako se obe strane dogovore i oštećeni primi novac na ruke, nije obavezno da se nezgoda prijavi. Ipak, treba znati da tada nema zvanične evidencije ni osiguranja. To može biti prihvatljivo kod vrlo malih šteta, ali nosi rizik ako druga strana kasnije odluči da prijavi nezgodu samostalno.